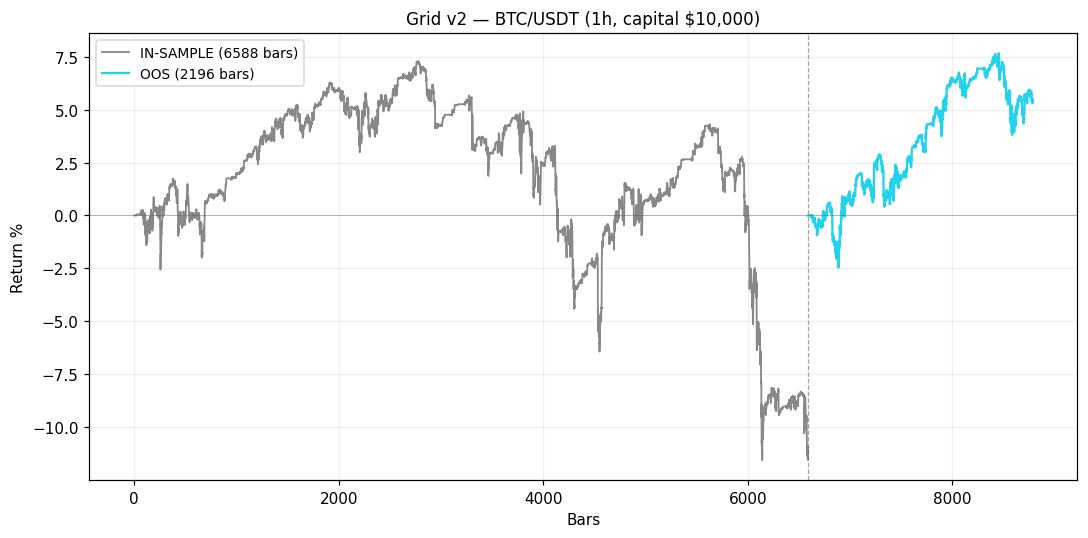

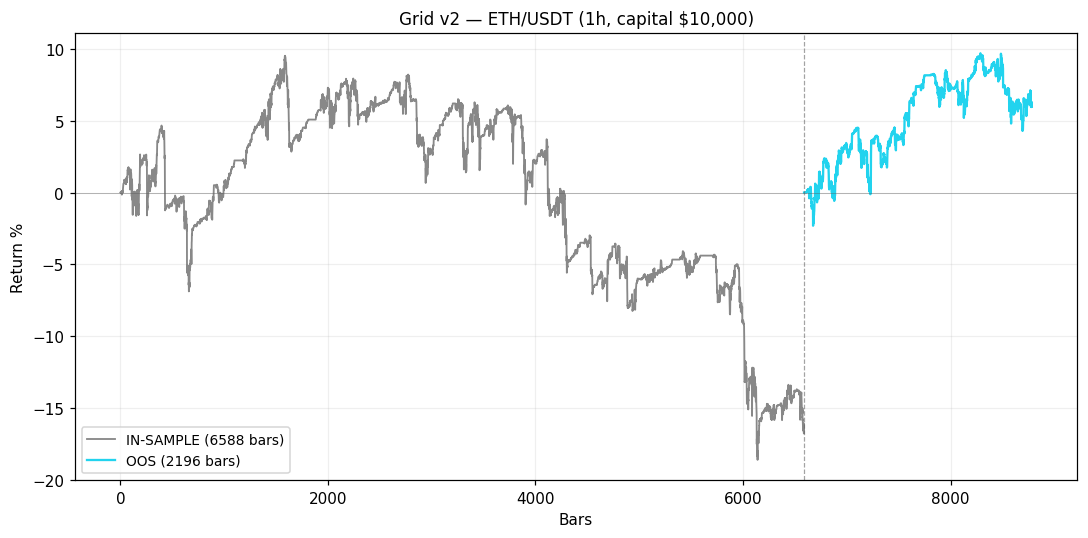

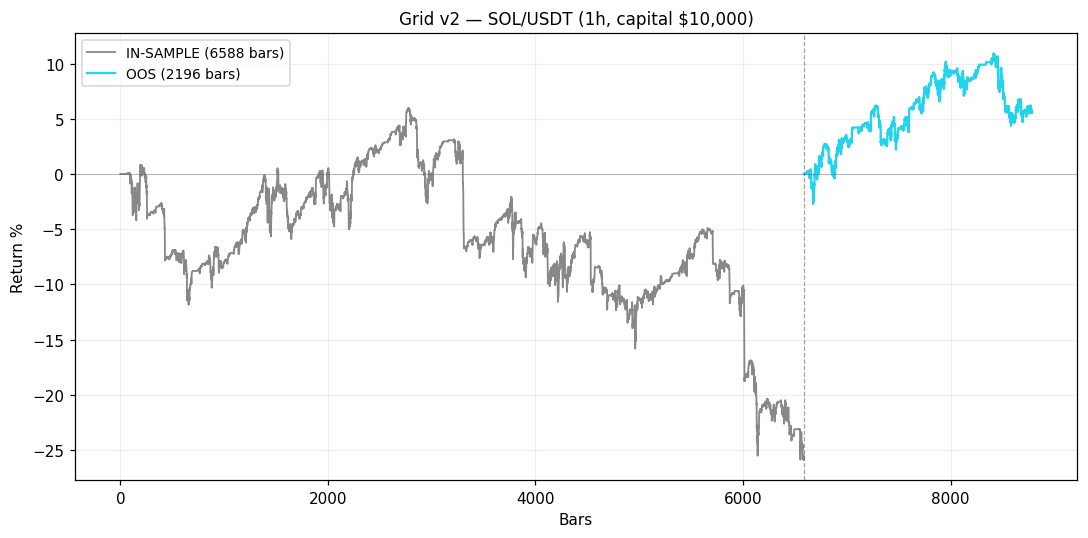

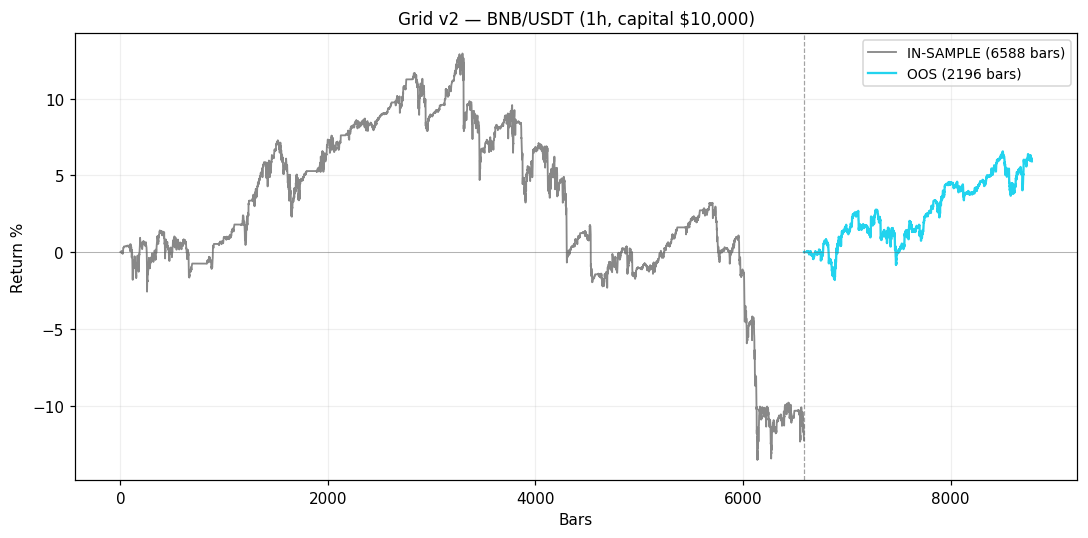

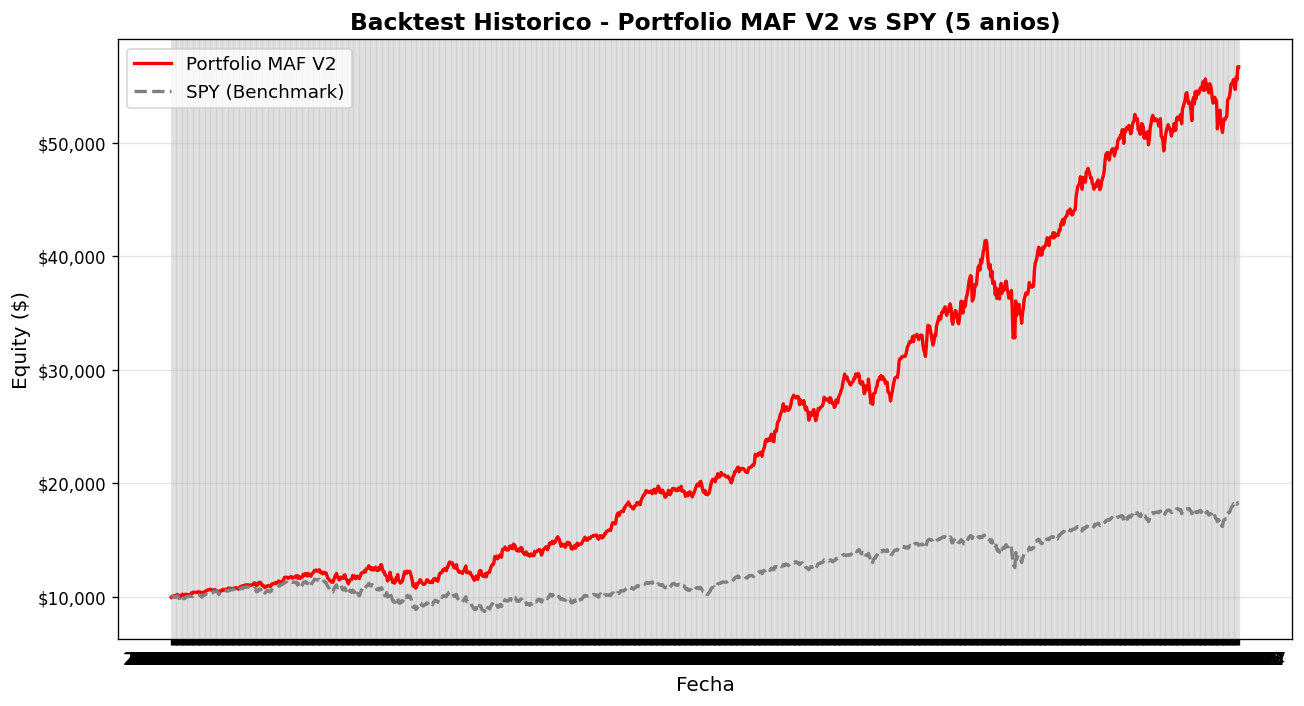

MAF V2 EQUITY · Largo plazo

Portfolio Markowitz

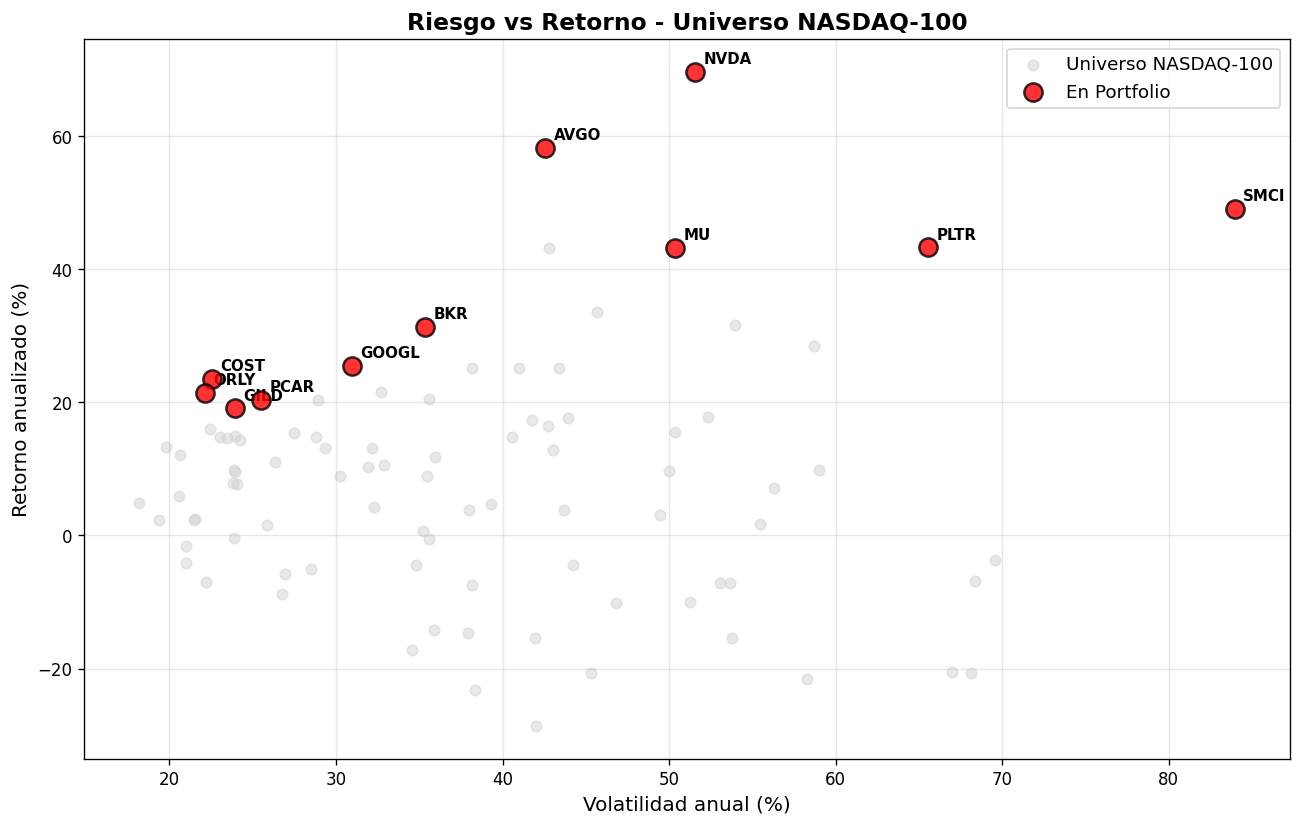

12 acciones del NASDAQ-100 con filtros fundamentales. Capital sugerido $10k, rebalanceo cada 6 meses. Dashboard se regenera mensualmente — el rebalance real sigue siendo semestral según el research.

0.863

Sharpe

+0.275

Edge vs SPY

19.87%

Retorno esp.

17.80%

Volatilidad

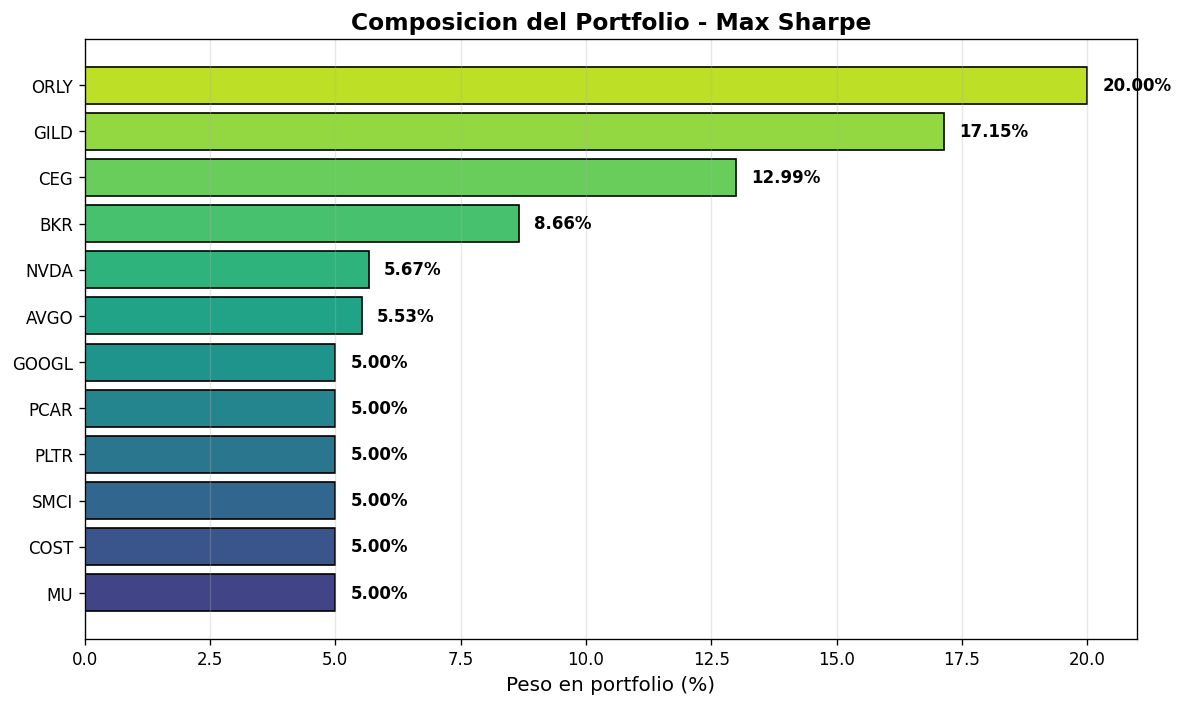

Portfolio actual (último run)

GOOGLCommunication Services20.00%$2,000

VRTXHealthcare17.09%$1,709

PCARIndustrials14.93%$1,493

AAPLTechnology7.91%$791

MNSTConsumer Defensive5.07%$507

CTASIndustrials5.00%$500

FASTIndustrials5.00%$500

ROSTConsumer Cyclical5.00%$500

MSFTTechnology5.00%$500

ODFLIndustrials5.00%$500

ISRGHealthcare5.00%$500

EACommunication Services5.00%$500

Charts

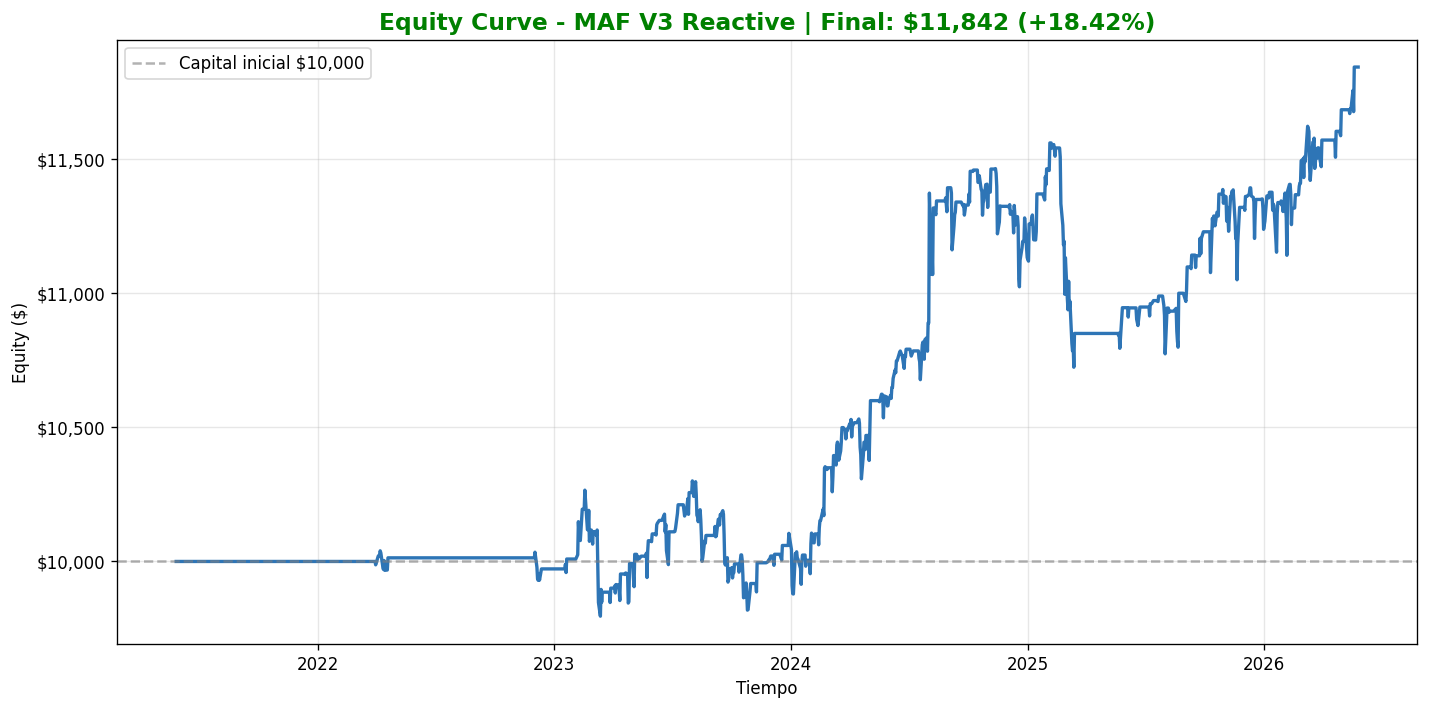

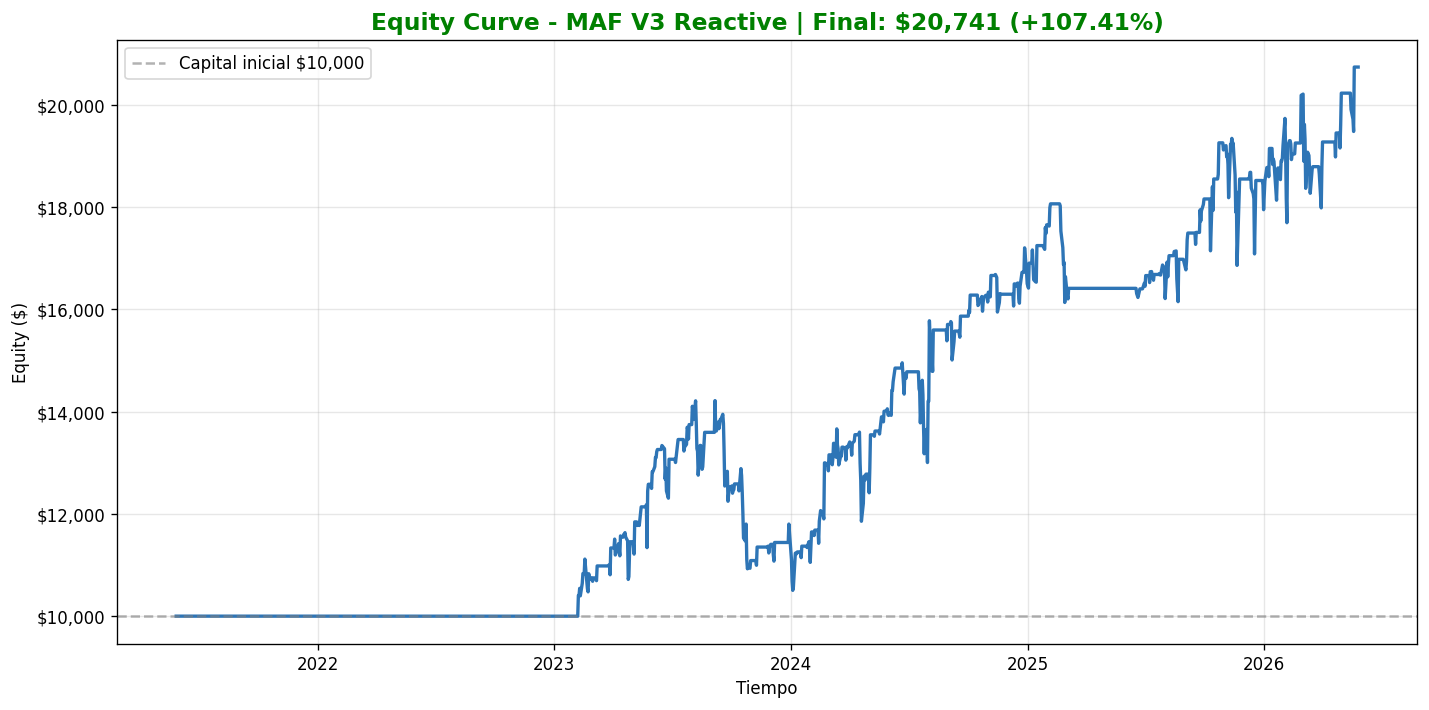

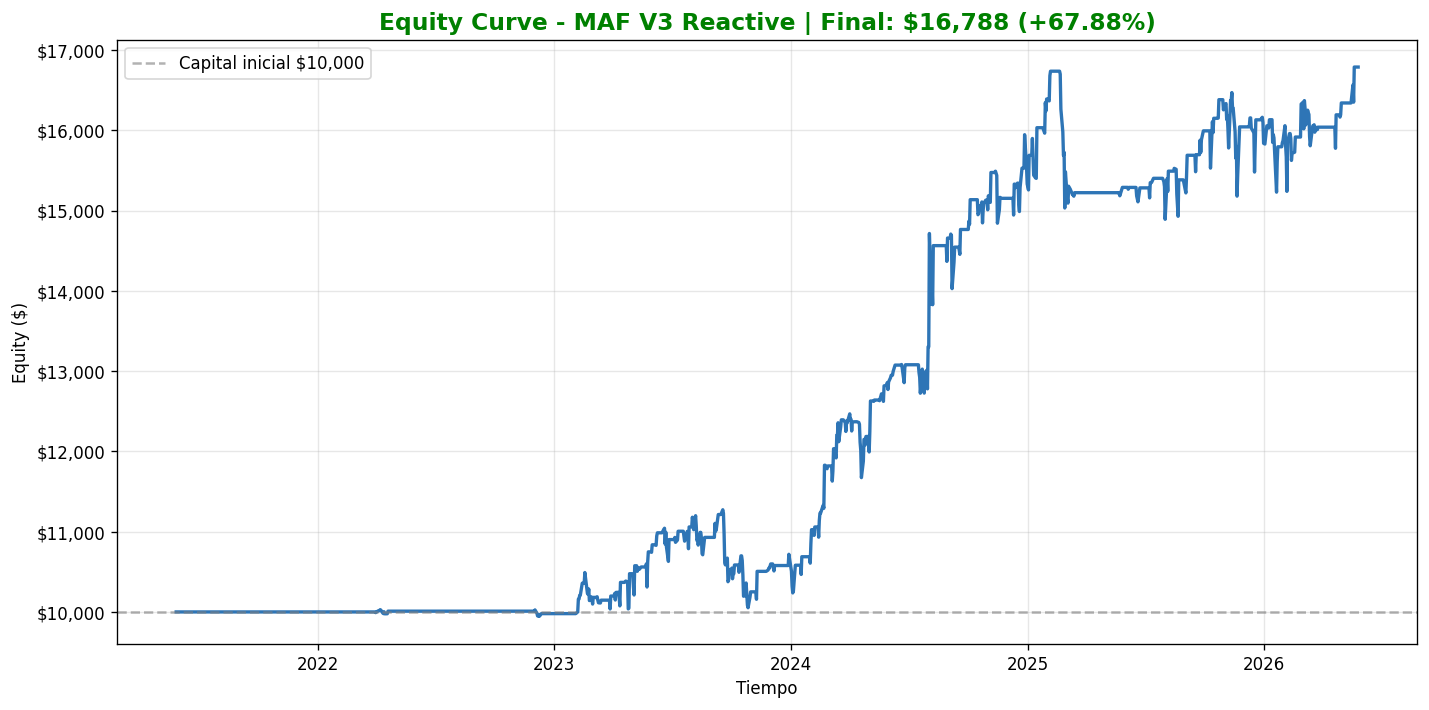

Equity Curve vs SPY

Weights del Portfolio

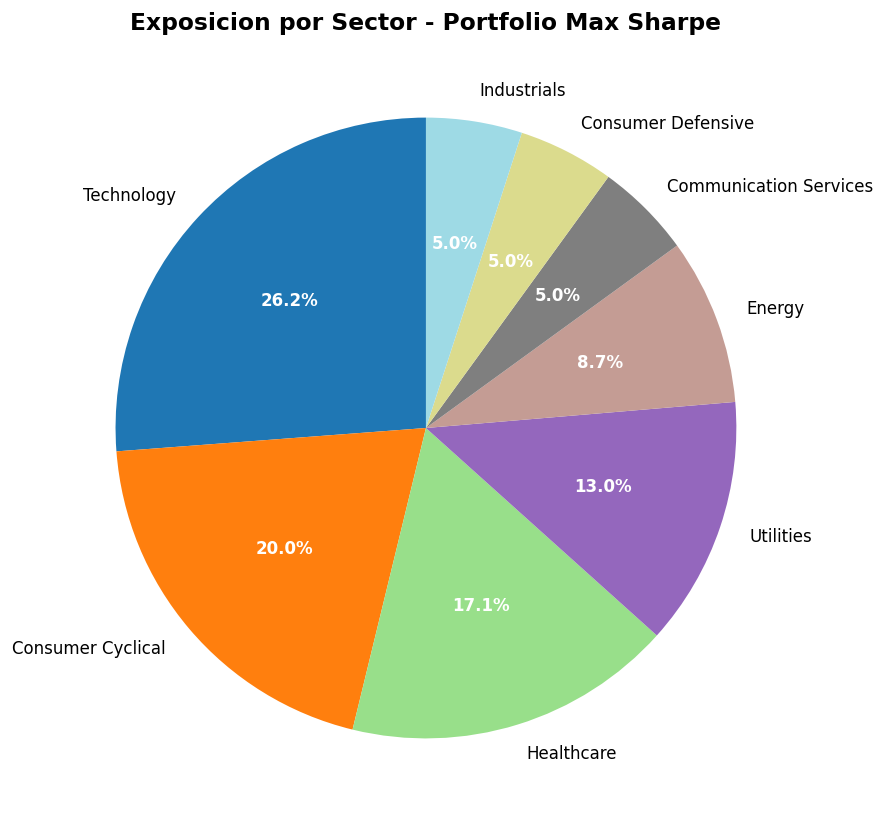

Sectores (Pie)

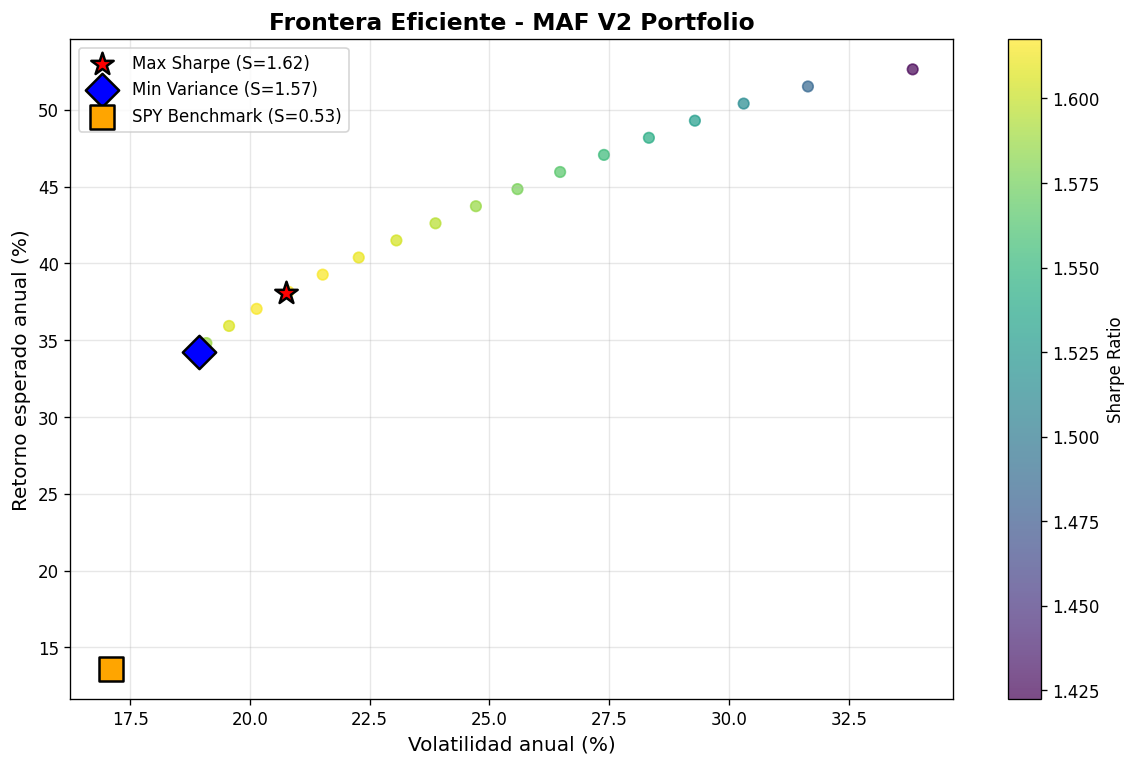

Frontera Eficiente

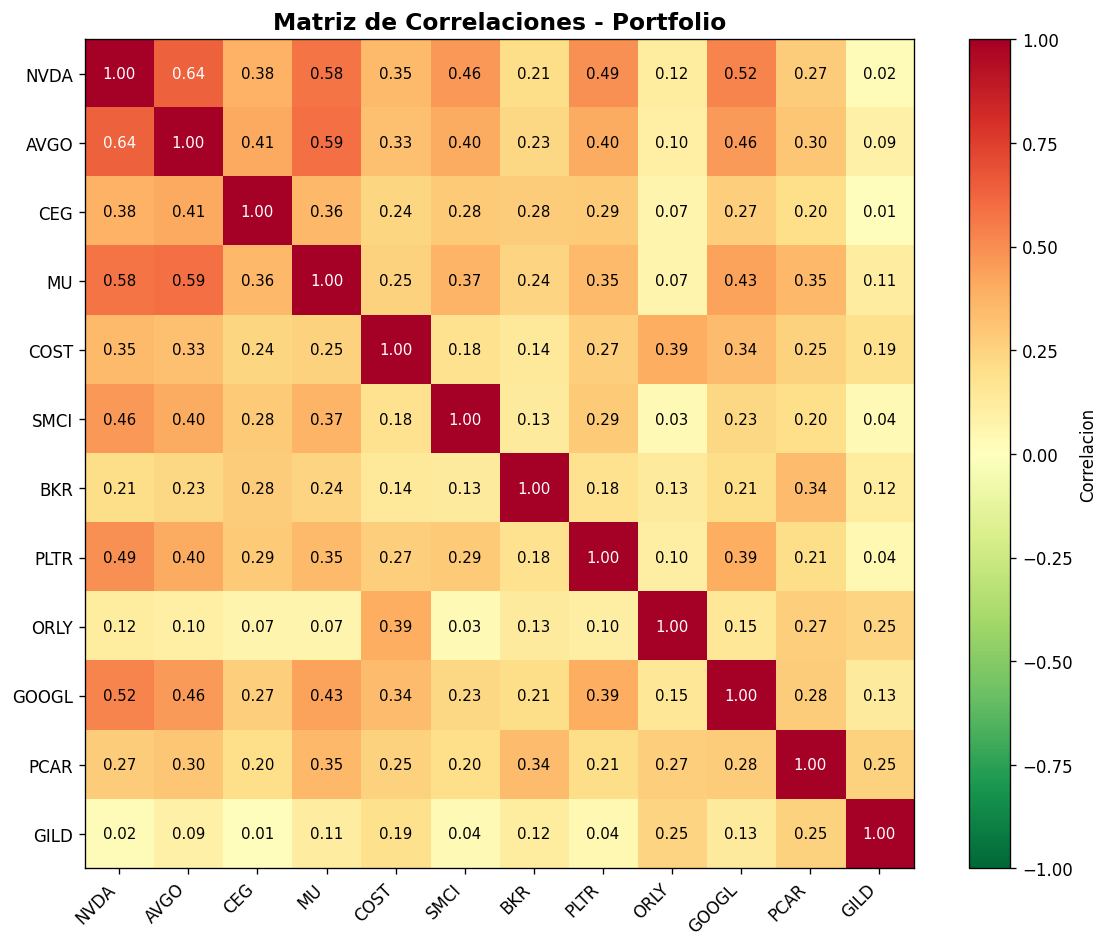

Correlation Heatmap

Risk-Return Universe